Membeli kereta baharu sering dianggap sebagai satu pencapaian dalam hidup. Tidak kira sama ada ia kereta pertama atau model yang menjadi idaman sejak sekian lama, perasaan memandu keluar dari pusat jualan dengan kereta baharu memang sukar digambarkan.

Namun, di sebalik rasa gembira itu, ramai pemilik kereta akhirnya berdepan satu realiti yang tidak dijangka – mereka menyesal kerana membeli kereta yang terlalu mahal mengikut kemampuan sebenar.

Malah, tidak keterlaluan untuk mengatakan bahawa kereta merupakan antara punca utama masalah kewangan yang dialami oleh golongan muda di Malaysia hari ini.

Jadi, kenapa perkara ini sering berlaku?

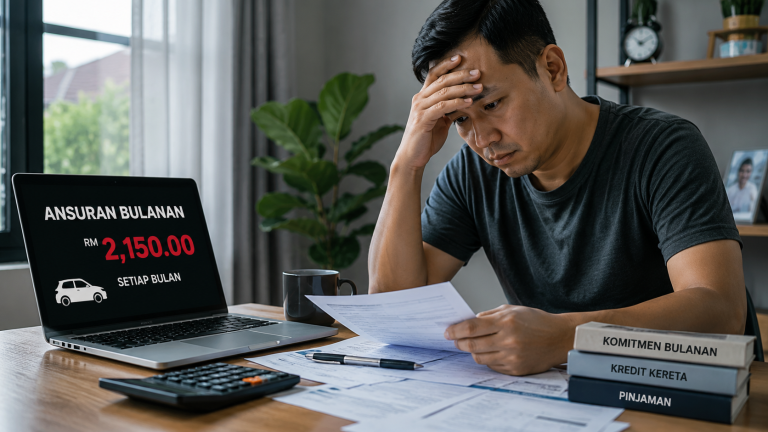

Kesilapan paling biasa ialah memilih kereta berdasarkan jumlah pinjaman yang diluluskan bank, bukannya kemampuan kewangan sebenar.

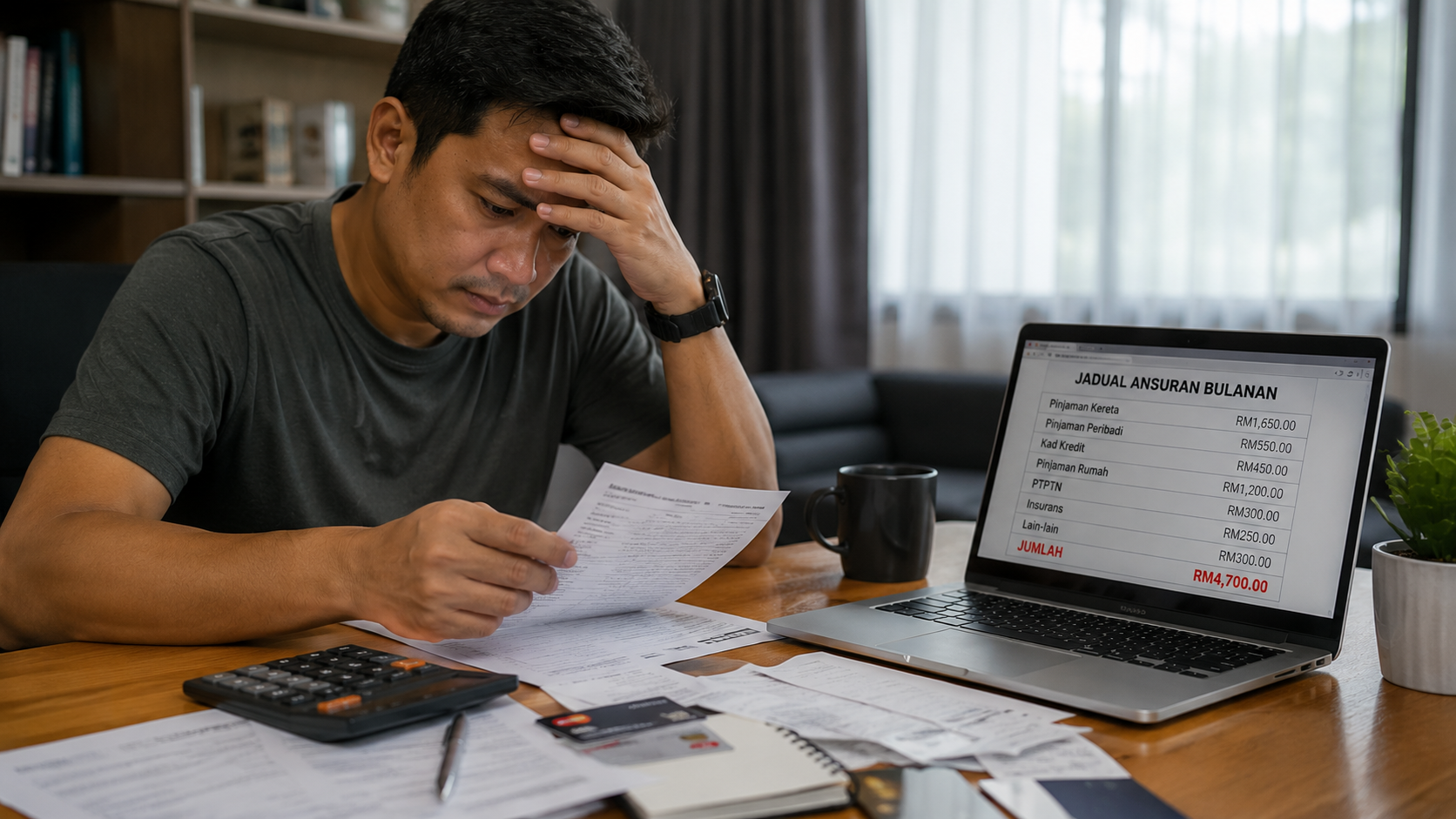

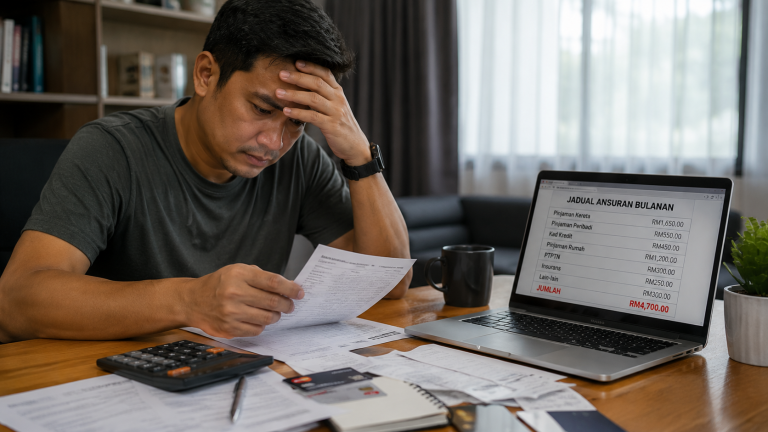

Ramai pembeli melihat gaji bulanan mereka dan merasakan ansuran RM1,500 hingga RM2,000 sebulan masih mampu dibayar.

Namun selepas dicampurkan dengan komitmen lain seperti sewa rumah, bil utiliti, makanan, PTPTN, insurans dan perbelanjaan harian, baki wang yang tinggal menjadi semakin kecil.

Akibatnya, setiap bulan terasa sempit walaupun gaji sebenarnya tidak rendah.

Ramai pembeli hanya fokus kepada bayaran bulanan kereta.

Hakikatnya, kos memiliki kereta jauh lebih besar daripada itu.

Antara kos yang perlu ditanggung termasuk:

Sebagai contoh, sebuah SUV atau sedan bernilai RM150,000 mungkin memerlukan kos insurans dan cukai jalan yang jauh lebih tinggi berbanding model bernilai RM70,000 hingga RM90,000.

Semakin mahal kereta tersebut, semakin tinggi kos pemilikannya.

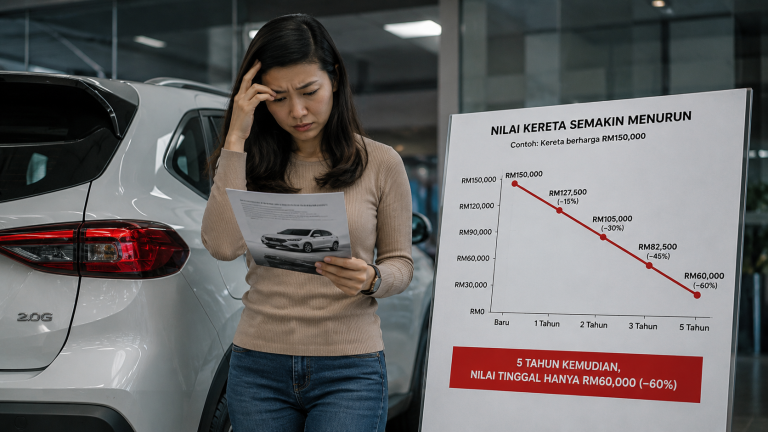

Ramai pembeli tidak sedar bahawa kereta bukan aset yang menjana keuntungan.

Sebaik sahaja kereta keluar dari pusat jualan, nilainya mula menyusut.

Dalam sesetengah kes, kereta boleh kehilangan antara 10 hingga 20 peratus daripada nilainya dalam tahun pertama pemilikan.

Selepas lima tahun, nilai sesebuah kereta mungkin telah jatuh hampir separuh daripada harga asal.

Inilah sebabnya mengapa ramai pemilik mula berfikir semula sama ada berbaloi membayar ansuran yang tinggi untuk sesuatu yang nilainya semakin berkurangan setiap tahun.

Ini mungkin sebab yang jarang diakui secara terbuka.

Ada pembeli yang memilih kereta mahal kerana mahu kelihatan lebih berjaya di mata keluarga, rakan-rakan atau rakan sekerja.

Mereka sanggup menambah komitmen semata-mata untuk mendapatkan model yang lebih besar, lebih premium atau mempunyai lencana jenama yang lebih terkenal.

Masalahnya, selepas beberapa bulan, keterujaan itu mula hilang tetapi komitmen bulanan masih perlu dibayar selama tujuh atau sembilan tahun.

Ketika itu, ramai mula menyedari bahawa mereka sebenarnya membeli untuk memenuhi persepsi orang lain, bukan keperluan sendiri.

Semakin tinggi ansuran kereta, semakin sedikit wang yang boleh disimpan setiap bulan.

Situasi ini menyebabkan ramai individu tidak mempunyai dana kecemasan yang mencukupi.

Apabila berlaku perkara tidak dijangka seperti kehilangan pekerjaan, kecemasan keluarga atau kerosakan besar pada kenderaan, mereka mula menghadapi tekanan kewangan.

Dalam jangka panjang, kemampuan untuk menyimpan dan melabur selalunya lebih penting daripada memiliki kereta yang mahal.

Ramai pemilik akhirnya menyedari bahawa mereka membeli kereta yang jauh melebihi keperluan sebenar.

Sebagai contoh, seseorang yang memandu seorang diri ke pejabat setiap hari mungkin tidak memerlukan SUV besar atau MPV premium yang berharga ratusan ribu ringgit.

Walaupun kereta tersebut menawarkan lebih banyak ruang dan ciri tambahan, kebanyakan kelebihannya mungkin tidak digunakan sepenuhnya.

Dalam keadaan ini, wang yang dibelanjakan tidak memberikan pulangan nilai yang setimpal.

Pinjaman kereta di Malaysia biasanya mengambil tempoh antara tujuh hingga sembilan tahun.

Ini bermakna keputusan yang dibuat hari ini boleh memberi kesan kepada kewangan seseorang untuk hampir satu dekad.

Apa yang kelihatan mampu ketika berusia 25 tahun mungkin menjadi beban apabila sudah berkeluarga, membeli rumah atau mempunyai anak pada masa hadapan.

Sebab itulah ramai pakar kewangan menasihatkan supaya pembeli memilih kereta yang selesa untuk dimiliki, bukannya kereta paling mahal yang mampu diluluskan oleh bank.

Tiada formula yang tepat untuk semua orang, tetapi ramai pakar kewangan mencadangkan supaya ansuran bulanan kereta tidak melebihi 15 hingga 20 peratus daripada pendapatan bulanan.

Sebagai contoh:

Pendekatan ini membantu memastikan masih ada ruang untuk simpanan, pelaburan dan keperluan harian.

Membeli kereta mahal bukanlah sesuatu yang salah jika kewangan anda benar-benar mengizinkan.

Namun, ramai yang menyesal bukan kerana kereta tersebut tidak bagus, tetapi kerana komitmen yang terlalu tinggi menyebabkan mereka terpaksa mengorbankan perkara lain yang lebih penting seperti simpanan, pelaburan dan kestabilan kewangan.

Hakikatnya, kereta yang paling sesuai bukanlah kereta yang paling mahal atau paling mewah. Sebaliknya, ia adalah kereta yang mampu memenuhi keperluan harian tanpa membebankan kewangan anda setiap bulan.

Kadangkala, memilih kereta yang lebih sederhana adalah keputusan yang jauh lebih bijak berbanding mengejar model yang hanya memberi kepuasan sementara.

Puspakom Tiada Lagi Hak Eksklusif Menjalankan Pemeriksaan Bermula 1 September Ini – Anthony Loke

Puspakom Tiada Lagi Hak Eksklusif Menjalankan Pemeriksaan Bermula 1 September Ini – Anthony Loke JPJ Umum Panggilan Semula Bagi 3 Jenama Kereta: Kia, Volkswagen, Toyota

JPJ Umum Panggilan Semula Bagi 3 Jenama Kereta: Kia, Volkswagen, Toyota") 5 Kereta Yang Ramai Menyesal Beli Di Malaysia (Menurut Pengalaman Pemilik)

5 Kereta Yang Ramai Menyesal Beli Di Malaysia (Menurut Pengalaman Pemilik) Ramai Menyesal Beli SUV , Tapi Malu Nak Mengaku. Ini 6 Sebab Diorang Menyesal

Ramai Menyesal Beli SUV , Tapi Malu Nak Mengaku. Ini 6 Sebab Diorang Menyesal PROTON X80, SUV Sport Pertama dari Proton?

PROTON X80, SUV Sport Pertama dari Proton?